Sequenza degli articoli:

- INTRODUZIONE: La crisi di liquidità in sintesi.

- PERCHÈ CRISI DI LIQUIDITÀ SE LE BANCHE CREANO SOLDI?

- CREAZIONE DI MONETA CREDITIZIA DAL NULLA, E CAUSA DELLA CRISI DI LIQUIDITA’.

- RIASSUNTO DELLA CRISI SUB-PRIME(2007) e DELLO SPREAD(2011).

- COME FU TRASFERITA LA CRISI FINANZIARIA DAL DEBITO PRIVATO AL DEBITO PUBBLICO.

INTRODUZIONE: La crisi di liquidità in sintesi.

Nella pag. CRESCITA INFINITA è stato spiegato che le banche creino la MonetaCreditizia che compone la MassaMonetaria circolante, ma NON creino i soldi che servono a pagare gli interessi, ponendo di fato tutti i debiti in condizione di inestinguibilità.

Per rendere disponibili tali soldi necessari a pagare gli interessi, le banche sono costrette a erogare nuovi prestiti (che a loro volta richiederanno nuovi interessi) intrappolando l’economia in un circolo vizioso di crescita (produzione/consumo) infinita, pena lo stallo del sistema monetario (ed economico al seguito).

Ebbene.

Quando si verifica questo stallo, ovvero quando si arresta la curva crescente di erogazione monetaria creditizia, si crea quella che in gergo tecnico viene chiamata CRISI DI LIQUIDITA’.

Crisi di liquidità perché appunto, come dice la parola stessa, vengono a mancare i soldi, cioè i liquidi che servono a restituire i debiti con l’aggiunta degli interessi.

1) PERCHÈ CRISI DI LIQUIDITÀ SE LE BANCHE CREANO SOLDI?

LE BANCHE CREANO SOLO I SOLDI CHE PRESTANO, MA NON CREANO I SOLDI DEGLI INTERESSI, MOTIVO PER CUI I SOLDI VENGONO A MANCARE.

Abbiamo detto che le banche creano i soldi che prestano, ma non creano i soldi per pagare gli interessi, intrappolando il sistema monetario in un circolo vizioso di crescita infinita, pena il credit-crunch (ovvero la crisi di liquidità).

Nel caso della crisi sub-prime, il credit-crunch è arrivato all’orchè le banche hanno smesso di prestarsi tra di loro le riserve, e come sappiamo senza riserve la banca commerciale NON può erogare nuovi prestiti (creando nuova moneta creditizia).

Quindi niente nuovi prestiti, niente nuova liquidità, e quindi debiti irrisolvibili (BancaRotta).

Scritto da: Cristian Minerva

2) CREAZIONE DI MONETA CREDITIZIA DAL NULLA, E CAUSA DELLA CRISI DI LIQUIDITA’.

LE BANCHE EROGAVANO MUTUI E POI LI CEDEVANO A TERZI.

Per capire la funzione dei soldi creati dal nulla, si segua il seguente percorso:

Nel 2007 scoppia la crisi provocata dai mutui sub-prime.

Ecco come funzionava (e come funziona) l’erogazione del mutuo bancario (vedi pag “Banche e credito“):

Si consideri l’esempio di un cittadino che si rechi in banca a chiedere ad es. 100mila Dollari/Euro per l’acquisto della casa.

E’ credo comune pensare che le banche prestino 100mila Dollari/Euro utilizzando i 100mila Dollari/Euro di deposito di un loro correntista.

Falso.

Le banche erogano di fatto nuovi 100mila Dollari/Euro di moneta creditizia aggiunta ex-novo alla base monetaria già circolante, soldi che poi rientrano indietro alle banche con l’aggiunta degli interessi, laddove però, si badi, la quantità di soldi creata è sempre inferiore a quella che dovrà essere restituita con l’aggiunta degli interessi, ergo, i prestiti sono tutti matematicamente irrisolvibili.

L’unico limite alla creazione di nuovo denaro (oltre a quello stabilito nelle regole che definiscono il coefficiente di moltiplicazione della base monetaria effettiva detenuta in riserva) era/è rappresentato dal fatto che se il prenditore del mutuo non restituiva i soldi, la banca accusava una sofferenza che avrebbe dovuto pagare di tasca propria (NB: I coefficienti di erogazione/creazione di moneta creditizia attualmente sono determinati da “Basilea 3“).

Ebbene:

Il limite è stato raggirato nel momento in cui le banche (in seguito ad una delle solite riforme liberiste) hanno potuto cartolarizzare e rivendere i loro mutui a terzi: significa che se un prenditore del mutuo non restituiva il prestito, non ci rimetteva più la banca ma coloro che avevano acquistato i mutui impacchettati sotto forma di prodotti finanziari.

In sostanza le banche con la possibilità di cartolarizzare i mutui, si sono trovate in una posizione strategica che le ha consentito di erogare moneta creditizia all’infinito per ricavare interessi, parcelle e commissioni, pressochè infiniti.

Infiniti fino a che la bolla non è arrivata al suo apice, ed è esplosa.

A quel punto il sistema si è ritrovato inondato da infiniti soldi creditizi che non potevano più fisiologicamente essere restituiti.

Questo è il Crack del 2007 che ha determinato la così detta GrandeRecessione negli anni successivi (recessione significa che il PIL diminuisce).

Scritto da: Cristian Minerva

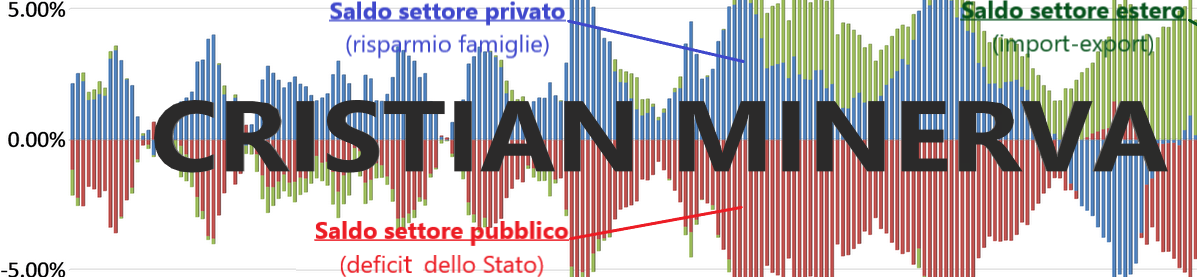

3) RIASSUNTO DELLA CRISI SUB-PRIME(2007) e DELLO SPREAD(2011).

LA CRISI DI DEBITO PRIVATO DEI PAESI CENTRALI E’STATA SCARICATA SUL DEBITO PUBBLICO DEI PAESI PERIFERICI.

Il crack bancario del 2007 ha provocato la GrandeRecessione globale.

Recessione significa che il PIL retrocede e di conseguenza il rapporto Debito/PIL si ritrovi a peggiorare.

Per far fronte alla recessione gli Stati dovrebbero intervenire con le politiche economiche espansive:

Così è stato infatti per gli USA e il resto del mondo, in cui gli Stati sono intervenuti per mezzo delle loro BancheCentrali nazionali.

Invece in UE NON solo le politiche espansive NON vennero attuate, ma addirittura i paesi-membri centrali obbligarono i periferici ad attuare politiche economiche restrittive in luogo di quelle espansive.

Accadde infatti che durante l’erogazione dei mutui sub-prime avvenuta negli USA durante gli anni precedenti il Crack del 2007, in UE in parallelo gli StatiCentrali (scontati dall’Euro) erogassero incautamente tonnellate di prestiti ai PaesiPeriferici (PIIGS) considerati a loro volta paesi sub-prime.

E’ così che allo scoppio della GrandeRecessione i sistemiBancari degli StatiCentrali si ritrovarono in mano tonnellate di crediti inesigibili.

Il problema è che a differenza degli USA, in UE gli Stati-membri NON disponevano più della propria BancaCentrale nazionale.

Quindi i soldi necessari a salvare i propri SistemiBancari nazionali, gli Stati-membri li avrebbero dovuti far saltare fuori dalle tasche dei propri cittadini attraverso l’attuazione di politiche economiche RESTRITTIVE (invece che ESPANSIVE) che avrebbero sistematicamente affossato l’economia.

Ergo: Germania e Francia (in primis) avrebbero dovuto affossare la loro economia nazionale (a tutto vantaggio dei competitors diretti, Italia in primis).

Mai sia.

Siccome in quel momento c’erano i PIIGS con la loro bilancia Import/Export in deficit a causa dell’alterazione euro valutaria sopra-citata, i PaesiCentrali hanno obbligato quelli Periferici a pareggiare la bilancia Import/Export scaricando su di loro le politiche economiche restrittive che avrebbero dovuto affrontare in prima persona.

Poi quando gli StatiPeriferici sono arrivati a svenarsi, la BCE è intervenuta col famoso “Whatever it takes” di Draghi del 2012 per stampare tutto il denaro necessario, ATTENZIONE: tutto denaro stampato ex-novo rigorosamente dal nulla.

E’ il Quantitative Easyng.

Ovviamente il nuovo denaro sarebbe dovuto andare in mano agli Stati come rimborso dei danni subiti.

Questo in un mondo normale in cui la Banca Centrale è sottoposta al controllo democratico del 99% (Art.1: “La sovranità appartiene al popolo.”).

Ma siccome la BCE è indipendente, è successo che il Sistema delle BancheCentrali dei paesi-membri abbia stampato i nuovi soldi per consegnarli nelle mani delle banche stesse autrici della crisi (decisione discussa in una delle assemblee a porte chiuse dai banchieri del “Gruppo dei 30″, vedi pag. ” Cartello finanziario”).

E cosa hanno fatto poi le banche con quei soldi?

Risposta: Hanno speculato sui Titoli di Stato delle Nazioni che si erano esposte per salvare le proprie banche in precedenza (nel caso dell’Italia, per salvare le banche di Francia e Germania).

Questa vicenda dimostra in modo inequivocabile come la funzione monetaria/creditizia (vedi “Art.47 Cost”) sottratta indebitamente dalle mani degli Stati rappresentanti il 99% della popolazione, venga utilizzata dall’1% per sponsorizzare i propri esclusivi interessi privati.

NOTA BENE (Derivati/CDS): E’ doveroso sottolineare che durante la crisi dello spread, il governatore della BCE Mario Draghi, ritardò il suo intervento del famoso “Whatever it takes (quello che diede inizio al Quantitative Easing), a causa dei vincoli imposti dai Trattati Europei.

Questo temporeggiare ha fatto si che la crisi si inasprisse, sia in Italia che in Grecia.

In quel frangente, sia l’Italia che la Grecia, furono indotte ad assicurarsi contro l’innalzamento dei tassi di interesse (spread), sottoscrivendo contratti assicurativi CDS.

RISULTATO:

Dopo il QE lo spread si è abbassato, ma l’Italia, come anche la Grecia, hanno dovuto continuare ad esborsare soldi addizionali per pagare le scommesse perse rappresentate dai derivati.

Significa che i soldi che risparmiamo sugli interessi, in gran parte vengono girati alle compagnie assicuratrici per pagare la perdita provocata dai derivati/CDS.

Come si suol dire: “Oltre che cornuti, pure mazziati!”

Scritto da: Cristian Minerva

4) COME FU TRASFERITA LA CRISI FINANZIARIA DAL DEBITO PRIVATO AL DEBITO PUBBLICO.

FRANCIA E GERMANIA PER SALVARE I LORO SISTEMI BANCARI PRIVATI, ACCOLLARONO I LORO CREDITI/DEBITI INESIGIBILI AI DEBITI PUBBLICI DEI PAESI PERIFERICI.

PREMESSA: E’ luogo comune sostenere che la crisi post-sub prime sia stata una crisi dei debiti pubblici (debiti sovrani).

Ma è falso!

La crisi era tutta del debito privato (e dunque del sistema bancario privato).

A seguire verrà spiegato come sia avvenuto il trasferimento della crisi dal debito privato a quello pubblico (spegie dei PIIGS).

Dopo la crisi sub-prime (periodo 2008-2009-2010-2011) i sistemi bancari di molte nazioni, Francia e Germania in primis, erano al tracollo, mentre il sistema bancario Italiano era l’unico risultato in ordine.

Per salvare i loro sistemi bancari, i governi di Francia e Germania avevano bisogno di un sacco di soldi, ATTENZIONE: soldi che in una situazione normale sarebbero dovuti essere stati stampati dalla Banca Centrale nazionale (così come è avvenuto per tutti gli Stati sovrani, USA in primis).

Invece in Europa c’era l’Euro, e quindi le Banche Centrali dei paesi membri NON sono potute intervenire.

E quindi come si fa?

Semplice..

I soldi che la Banca Centrale NON può stampare, lo Stato li deve far saltare fuori dalle tasche dei propri cittadini (ovvero dai loro risparmi privati).

Ciò significa che:

Francia e Germania per salvare le loro banche private avrebbero dovuto ottenerli dai loro cittadini attuando manovre lacrime e sangue.

Stesso discorso per le altre nazioni vittime della crisi, come Grecia e Portogallo.

Ebbene, mentre Grecia e Portogallo hanno attuato le manovre lacrime e sangue sulla pelle dei loro cittadini, le manovre lacrime e sangue di Francia e Germania furono accollate ai cittadini italiani con il seguente stratagemma:

Siccome l’Italia aveva la sua bilancia commerciale IMPORT-EXPORT fortemente sbilanciata sull’IMPORT a causa dell’alterazione EuroValutaria (che rende i prodotti francesi e tedeschi più convenienti), Francia e Germania hanno pensato bene di ottenere i soldi che gli servivano recuperandoli dal disavanzo di importazioni dell’Italia.

In sostanza Francia e Germania cosa hanno fatto:

Hanno ottenuto i soldi dallo Stato italiano, e con questi soldi i governi di Francia e Germania ci hanno salvato i loro sistemi bancari privati,

****ergo: i sistemi bancari privati tedesco e francese sono stati salvati con i soldi degli italiani!***

Poi, dopo che l’Italia ha attuato le manovre fortemente restrittive, il sistema bancario italiano è andato in crisi (periodo 2013-2014-2015).

Ma a questo punto l’Europa, dopo aver consentito a Francia e Germania di salvare le loro banche con soldi pubblici tramite la procedura BAIL-OUT, ha cambiato le regole impedendo all’Italia di compiere la stessa operazione, sostituendo la procedura BAIL-OUT con quella BAIL-IN in cui a tappare i buchi delle banche NON è più lo Stato, ma i cittadini correntisti delle banche in crisi.

ATTENZIONE: Il cattivo rapporto debito/PIL dei PIIGS comunemente inquisito da tutti i media MainStream, NON era colpa delle dimensione dei debiti pubblici in se, ma dal crollo del PIL provocato dalla crisi sub-prime del 2008.

La crisi dei sub-prime ha causato il credit-crunch del sistema bancario privato, facendo si che i debiti privati divenissero inesigibili (causando la famosa crisi di liquidità); la crisi di liquidità a sua volta ha fatto interrompere sia i consumi che gli investimenti, provocando la conseguente diminuzione edel PIL.

Nel frattempo, sempre a causa della crisi sub-prime, gli Stati hanno dovuto porre in essere tutta una serie di interventi economici di sostegno all’economia (tra cui ammortizzatori sociali) per tamponare i buchi economici creati dal crack bancario.

Il problema del debito pubblico dei PIIGS è emerso con l’accumulo di 2 step nel momento in cui gli Stati periferici:

– prima da una parte si sono visti aumentare le spese per tamponare i buchi causati dalle banche private,

– dopo dall’altra parte si sono visti peggiorare il loro PIL a causa delle manovre restrittive imposte dalla Troika.

Quindi:

L’aumento della SpesaPubblica(prima) e le Austerità(dopo) combinati insieme, corrispondono esattamente a quel famoso cattivo rapporto debito/PIL tanto inquisito da tutti gli organi di informazione MainStream, mentre invece il problema era tutto di debito privato.

Scritto da: Cristian Minerva

Nota Bene: Tutti gli articoli presenti all’interno del sito “CRISTIAN MINERVA”, sono stati elaborati sulla base di pubbliche informazioni comunemente reperibili sul web (e dunque considerate di pubblico dominio), e sono stati scritti avvalendosi di tutte le fonti a loro volta citate.

————————————-

© 2012 Tutti i diritti riservati

Cristian Minerva

Maggiori informazioni https://cristianminerva.webnode.page/quadro-economico/banche-e-crisi/